Der aktuelle WDK-Wirtschaftsbericht liefert eine fundierte Analyse zur Lage der Kautschukbranche nach einem verlustreichen Jahr 2025. Er beleuchtet die massiven Standortrisiken sowie den wachsenden Wettbewerbsdruck durch Importe aus China. Der Bericht ruft die Unternehmen zu einem strategischen Perspektivwechsel auf, um sich aus eigener Kraft weiterhin am Markt behaupten zu können.

Während die Umsätze mit der Automobilindustrie deutlich zurückgehen, partizipieren die im Schienenverkehr als Zulieferer operierenden Kautschukverarbeiter am hohen Auftragsvolumen.

(Bild: stock.adobe.com - MiReh)

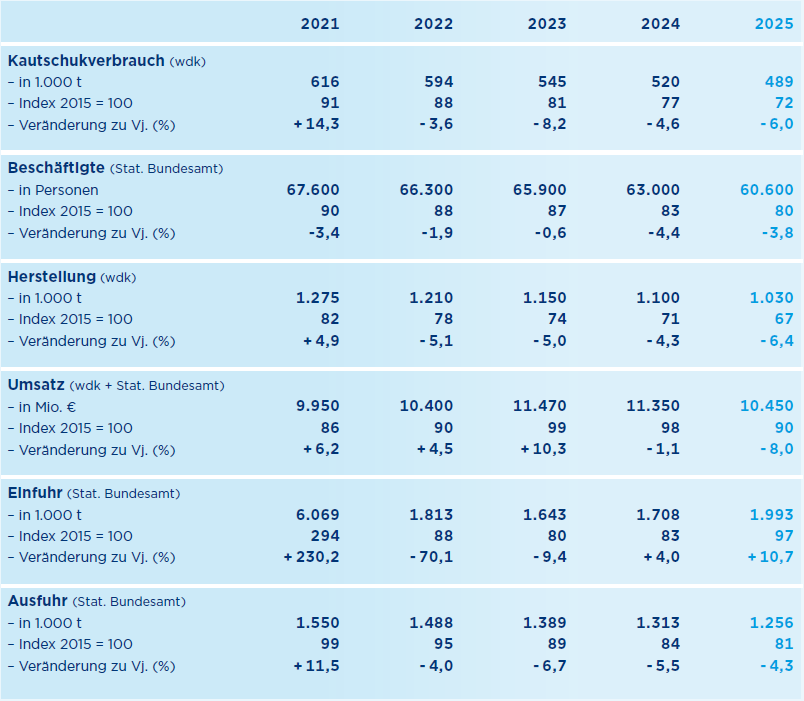

Das Geschäftsjahr 2025 markiert für die deutsche Kautschukindustrie eine Zäsur, in der Produktion und Beschäftigung das vierte beziehungsweise fünfte Jahr in Folge sanken. Allein in den Jahren 2024 und 2025 baute die Branche mehr als 8 % ihrer Arbeitsplätze ab, da Unternehmen Kapazitäten schließen oder ins Ausland verlagern mussten. Besonders alarmierend wirkt die Verschiebung auf dem Binnenmarkt, wo sich Auftragsvergaben für industrielle Gummiprodukte fast ausschließlich an Kostenfaktoren statt an der gewohnten Qualität orientierten. Inzwischen liegt das realistische Geschäftsvolumen im automobilen Sektor um etwa 25 % niedriger als noch vor der Pandemie.

Diese Entwicklung trifft vor allem Zulieferer von Komponenten für die E-Mobilität, da deutsche OEMs Aufträge zunehmend an globale Wettbewerber aus China vergeben. Chinesische Anbieter profitieren von staatlichen Subventionen und reagieren strategisch auf die deutschen Standortschwächen. Erstmals in der Geschichte sank der deutsche Export von Gummiprodukten im Jahr 2025 um 5,5 %, während China an die Spitze der Import-Rangliste rückte und sein Volumen um fast 25 % ausbaute. Die Branche steht damit vor der Herausforderung, den „Überlebensmodus“ durch gesteigerte Produktivität und neue Marktstrategien zu verlassen.

Eckdaten der deutschen Kautschukindustrie

(Bild: WDK)

Die Chancen liegen in der Nische

Trotz der Krise im Massengeschäft behaupten sich deutsche Verarbeiter in hochspezialisierten Anwendungsbereichen, die eine tiefe Expertise in der Mischungskomposition erfordern. Überall dort, wo extreme Beständigkeit gegen Hitze, Druck oder aggressive Medien gefragt ist, bleibt Spitzentechnologie „Made in Germany“ wettbewerbsfähig. Verarbeiter nutzen hier ihre Kernkompetenzen in der Fertigungstechnik, um physikalische Eigenschaften wie exakte Vibrationsdämpfung oder FDA-Konformität zu garantieren. „Wir sind, wie unsere Produkte, etwas ganz Besonderes und durch langjährige Erfahrung einzigartig. Und wir sind, wie unser Werkstoff, flexibel, reaktionsschnell und anpassungsfähig“, sagt Michael Klein, Präsident beim Wirtschaftsverband der deutschen Kautschukindustrie (WDK).

Besonders der Gesundheitssektor bietet ein dynamisches Wachstumsfeld, in dem der globale Markt für medizinische Gummiteile bis 2034 auf fast 9 Milliarden Euro anwachsen soll. Deutsche Hersteller besetzen hier wertvolle Marktanteile bei komplexen Formteilen wie Kathetern oder Implantaten aus hochreinem Silikon. Auch in der Schienenmobilität und der Aviation partizipieren spezialisierte Unternehmen an Rekordinvestitionen in die Infrastruktur und steigenden Auslieferungszahlen bei Verkehrsflugzeugen. In diesen Bereichen spielen Sicherheits- und Nachhaltigkeitsaspekte eine größere Rolle als der reine Preis, was die Position qualitätsorientierter Anbieter stärkt.

Zusätzlich gewinnt der Rüstungssektor an Bedeutung, wo Gummiprodukte für Dichtungs- und Schutztechnik in Militärfahrzeugen unverzichtbar sind. Spezialdichtungen für die Luft- und Raumfahrt sowie Kettenpolster für Panzer zählen zu den wachsenden Nischen. Diese Geschäftsmodelle basieren auf Schnelligkeit und hoher Kundenorientierung bei kleinen Stückzahlen, was den mittelständischen Strukturen der Branche entgegenkommt.

Nachhaltigkeit als Markttreiber: TPE und Recycling

Ein zentraler Baustein der künftigen Wettbewerbsfähigkeit ist die Transformation hin zur Kreislaufwirtschaft. Deutschland behauptet derzeit eine Führungsposition im Markt für TPE mit einem Anteil von 31,5 %. Experten erwarten für den europäischen TPE-Markt bis 2035 eine jährliche Wachstumsrate von 7,4 %.

Parallel dazu rückt das stoffliche Recycling von Altreifen in den Fokus, bei dem jährlich rund 600.000 Tonnen Material in Deutschland anfallen. Durch mechanische Zerkleinerung gewonnene Gummigranulate finden Einsatz in Sportböden, Fallschutzbelägen oder Schallschutzlösungen. Diese Form der Verwertung schont fossile Ressourcen und senkt die CO₂-Emissionen im Vergleich zur Neuwarenproduktion erheblich. Innovative Ansätze nutzen zudem Sekundärrohstoffe für die Herstellung von Konsumgütern, was neue Geschäftsfelder jenseits der klassischen Industriezulieferung eröffnet.

Allerdings bremsen bürokratische Hürden und eine fehlende Marktüberwachung die Expansion nachhaltiger Produkte. Die Branche investiert zwar weiterhin intensiv in Forschung und Entwicklung – im Durchschnitt fließen 5 % des Umsatzes in diesen Bereich –, doch Erweiterungsinvestitionen finden aufgrund der Standortbedingungen kaum noch in Deutschland statt. Stattdessen kanalisieren Verarbeiter ihre Budgets für neue Anlagen fast ausschließlich ins Ausland. Die Innovationskraft der Unternehmen dient somit vor allem der Sicherung des technologischen Vorsprungs, während die reale Produktion unter den hohen Energiekosten leidet.

Stand: 16.12.2025

Es ist für uns eine Selbstverständlichkeit, dass wir verantwortungsvoll mit Ihren personenbezogenen Daten umgehen. Sofern wir personenbezogene Daten von Ihnen erheben, verarbeiten wir diese unter Beachtung der geltenden Datenschutzvorschriften. Detaillierte Informationen finden Sie in unserer Datenschutzerklärung.

Einwilligung in die Verwendung von Daten zu Werbezwecken

Ich bin damit einverstanden, dass die WIN-Verlag GmbH & Co. KG, Chiemgaustraße 148, 81549 München einschließlich aller mit ihr im Sinne der §§ 15 ff. AktG verbundenen Unternehmen (im weiteren: Vogel Communications Group) meine E-Mail-Adresse für die Zusendung von redaktionellen Newslettern nutzt. Auflistungen der jeweils zugehörigen Unternehmen können hier abgerufen werden.

Der Newsletterinhalt erstreckt sich dabei auf Produkte und Dienstleistungen aller zuvor genannten Unternehmen, darunter beispielsweise Fachzeitschriften und Fachbücher, Veranstaltungen und Messen sowie veranstaltungsbezogene Produkte und Dienstleistungen, Print- und Digital-Mediaangebote und Services wie weitere (redaktionelle) Newsletter, Gewinnspiele, Lead-Kampagnen, Marktforschung im Online- und Offline-Bereich, fachspezifische Webportale und E-Learning-Angebote. Wenn auch meine persönliche Telefonnummer erhoben wurde, darf diese für die Unterbreitung von Angeboten der vorgenannten Produkte und Dienstleistungen der vorgenannten Unternehmen und Marktforschung genutzt werden.

Meine Einwilligung umfasst zudem die Verarbeitung meiner E-Mail-Adresse und Telefonnummer für den Datenabgleich zu Marketingzwecken mit ausgewählten Werbepartnern wie z.B. LinkedIN, Google und Meta. Hierfür darf die Vogel Communications Group die genannten Daten gehasht an Werbepartner übermitteln, die diese Daten dann nutzen, um feststellen zu können, ob ich ebenfalls Mitglied auf den besagten Werbepartnerportalen bin. Die Vogel Communications Group nutzt diese Funktion zu Zwecken des Retargeting (Upselling, Crossselling und Kundenbindung), der Generierung von sog. Lookalike Audiences zur Neukundengewinnung und als Ausschlussgrundlage für laufende Werbekampagnen. Weitere Informationen kann ich dem Abschnitt „Datenabgleich zu Marketingzwecken“ in der Datenschutzerklärung entnehmen.

Falls ich im Internet auf Portalen der Vogel Communications Group einschließlich deren mit ihr im Sinne der §§ 15 ff. AktG verbundenen Unternehmen geschützte Inhalte abrufe, muss ich mich mit weiteren Daten für den Zugang zu diesen Inhalten registrieren. Im Gegenzug für diesen gebührenlosen Zugang zu redaktionellen Inhalten dürfen meine Daten im Sinne dieser Einwilligung für die hier genannten Zwecke verwendet werden.

Recht auf Widerruf

Mir ist bewusst, dass ich diese Einwilligung jederzeit für die Zukunft widerrufen kann. Durch meinen Widerruf wird die Rechtmäßigkeit der aufgrund meiner Einwilligung bis zum Widerruf erfolgten Verarbeitung nicht berührt. Um meinen Widerruf zu erklären, kann ich als eine Möglichkeit das unter https://kontakt.vogel.de/de/win abrufbare Kontaktformular nutzen. Sofern ich einzelne von mir abonnierte Newsletter nicht mehr erhalten möchte, kann ich darüber hinaus auch den am Ende eines Newsletters eingebundenen Abmeldelink anklicken. Weitere Informationen zu meinem Widerrufsrecht und dessen Ausübung sowie zu den Folgen meines Widerrufs finde ich in der Datenschutzerklärung, Abschnitt Redaktionelle Newsletter.

Standortpolitik und neue geopolitische Risiken

Die wirtschaftspolitischen Rahmenbedingungen in Deutschland erweisen sich zunehmend als Risiko für den industriellen Mittelstand. Ein prägnantes Beispiel ist die neue Trinkwasser-Verordnung, die Verarbeiter statt mit der bisherigen 36-seitigen Elastomerleitlinie nun mit 518 Seiten europäischer Rechtsakte konfrontiert. Dieser „Bürokratiedschungel“ führt dazu, dass sich erste deutsche Marktteilnehmer aus diesem Segment zurückziehen. Zudem verzerrt die unzureichende Marktüberwachung von Importen den Wettbewerb zuungunsten lokaler Produzenten, die hohe Standards einhalten.

Zusätzlich erschweren neue geopolitische Verwerfungen die Planung für das Jahr 2026. Der Beginn kriegerischer Auseinandersetzungen im Nahen Osten Ende Februar 2026 löste einen erneuten Energieschock und massive Preiserhöhungen bei Rohstoffen aus. Kritische Lieferwege wie die Straße von Hormus sind bedroht, was die Transportkosten in die Höhe treibt und die Versorgung mit Synthesekautschuk-Vorprodukten gefährdet. Aufgrund dieser Entwicklungen sind ursprüngliche Wachstumsprognosen für 2026 hinfällig geworden, da die konjunkturelle Kettenreaktion die gesamte Weltwirtschaft erfasst.

Perspektivwechsel als Überlebensstrategie

Angesichts ausbleibender politischer Entlastungen empfiehlt der WDK den Unternehmen einen Kurswechsel: Weg vom Hoffen auf externe Einsicht, hin zur konsequenten Selbsthilfe. „Weiter auf Wertschätzung durch Dritte zu warten, ist sinnlos“, konstatiert der Branchenbericht und markiert die Eigeninitiative als einzige logische Konsequenz. Die Verarbeiter müssen sich auf ihre Rolle als „Ermöglicher“ besinnen, deren Ideen und Produkte die moderne Welt überhaupt erst funktionsfähig halten. Statt in „depressivem Determinismus“ zu verharren, gelte es, den eigenen Handlungsspielraum durch Flexibilität und Innovationskraft mutig zu nutzen.

:quality(80)/p7i.vogel.de/wcms/a1/3c/a13c66397e508ed01fc9498908039b73/adobestock-1710322092-3600x2025v1.jpeg "China möchte die Emissionen der Gummiindustrie senken. Für die produzierenden Betriebe erfordert die Einhaltung der neuen Grenzwerte hohe Investitionen. Die Kosten könnten über steigende Stückpreise direkt an die internationalen Kunden weitergegeben werden. (Bild: stock.adobe.com - Sunshine Seeds)")

:quality(80)/p7i.vogel.de/wcms/d4/de/d4de993a9a8527bb49b6d1fb6649988c/continental-pp-unternehmenszentrale-5000x2812v1.jpeg "Continental Unternehmenszentrale in Hannover: Der Verkauf von Conti-Tech markiert den Beginn einer neuen Ära – als reiner Reifenhersteller. (Bild: Continental)")

:quality(80)/p7i.vogel.de/wcms/fe/7b/fe7b4d108a3c06562c56ff82e0e7e2c7/2026-0037-elmet-gf-image-2594x1459v1.jpeg "V. l. n. r.: Moritz Manigatter, Paul Fattinger, Markus Nuspl (neuer Geschäftsführer), Christian Reslhuber, Roman Adlesgruber, Christine Adlesgruber, Kurt Manigatter. (Bild: Elmet)")

:quality(80)/p7i.vogel.de/wcms/a6/a9/a6a930e22ca4038feec71972f372950e/adobestock-2028622372-5457x3072v1.jpeg "Der Carbon Border Adjustment Mechanism (CBAM) etabliert eine CO₂-Bepreisung für Importe bestimmter Vorprodukte. Die ungleiche Belastung von Vorprodukten gegenüber importierten Fertigwaren gilt in der Wirtschaft als eine der größten strukturellen Schwachstellen des CBAM-Systems. (Bild: Stock.adobe.com/NazeerArt)")

:quality(80)/p7i.vogel.de/wcms/1e/04/1e04e410d83b193519e83cbc2a7566ff/silpuran-medical-adhesives-2303x1295v1.jpeg "Wacker stellte kürzlich ein auf Biomethanol basierendes Silikonadhäsiv vor, das besonders ressourcen- und klimaschonend produziert wird. Silpuran Eco 2114 erreicht eine hohe Haftkraft und eignet sich vor allem als Klebstoff für Wundauflagen und Fixierhilfen. (Bild: Wacker)")

:quality(80)/p7i.vogel.de/wcms/42/0b/420bf691d7454a85327a80ad53c45b94/thumbnail-rado-online-strainer-1772x996v1.jpeg "Die Elastomermischungen werden auch feingestrainert. (Bild: Rado Gummi)")

:quality(80)/p7i.vogel.de/wcms/b9/cd/b9cd9b5b904a2b3df8c5aaa7b98edc2c/kraiburg-20gummiwerk-20vmq-5712x3210v1.jpeg "Die Silikon-Compound-Serie wurde für anspruchsvolle Anwendungen entwickelt. (Bild: Gummiwerk Kraiburg)")

:quality(80)/p7i.vogel.de/wcms/b1/fc/b1fc64dd9e8ac91d472add6b87c25ce2/img-0542-3946x2218v1.png "Die Organisatoren der Tagung: Josef Ludwig, Ulrike Weber und Dr. Jens Meier (v.l.). Dr. Meier führte als Gastgeber vom DIK und Leiter der DKG-Regionalgruppe Nord durch das Programm. Er wurde dabei von Ludwig (Firma LNP) unterstützt. Weber von der Frankfurter DKG-Geschäftsstelle informierte über aktuelle bundesweite Projekte und Aktivitäten der DKG. (Bild: KGK/Gutbrod)")

:quality(80)/p7i.vogel.de/wcms/e9/cd/e9cd336e5a7a32bc3be55f8364b4ef8a/00292202-1516x853v1.png "Ein wesentlicher Hebel für die Kreislaufwirtschaft ist die Integration von Design for Recycling bereits in der Phase der Polymerformulierung. (Bild: Michelin)")

:quality(80)/p7i.vogel.de/wcms/80/bc/80bcfb071d0b136eeb3e00a006832fbb/2026--2002--2013--20fraunhofer-20imws-20aufmacher-3024x1701v1.jpeg "Der Inline-Reifenabnutzungssensor nach dem Einbau in einen Lkw-Reifen. (Bild: Rösler)")

:quality(80)/p7i.vogel.de/wcms/1d/97/1d97b8c149eac9124d0d87a4b7fbdb03/screenshot-202026-06-11-20105612-660x371v1.png "Materials used to fabricate GFRP

nanocomposites. (Bild: )")

:quality(80)/p7i.vogel.de/wcms/f6/0f/f60f709d9b3794acccacb3e9b35b2077/wittmann-20reportage-20starlim-201b-2126x1195v1.jpeg "Zwei-Komponenten-Bauteil für Hörgeräte: Höchste Spritzgießpräzision ist die Voraussetzung für die exakte Tonwiedergabe. (Bild: Starlim)")

:quality(80)/p7i.vogel.de/wcms/1d/a3/1da33e884baceb2860ac5562818946e7/foto-201-sealmaster-20300-1745x981v1.png "Die neue Horizontalmaschine Sealmaster 300+ von Desma bietet Verarbeitern mehr nutzbare Formfläche und einen größeren Öffnungshub. (Bild: Desma)")

:quality(80)/p7i.vogel.de/wcms/b4/d4/b4d4e28ef2cb0d57ea62af33c1526345/image-202-uth-sbr-20bales-3893x2191v1.jpeg "Verarbeitung von hochviskosen Butyl-Kautschuk-Ballen für kontinuierliche Mischanwendungen. (Bild: Uth)")

:quality(80)/p7i.vogel.de/wcms/70/14/7014dfbeeb69c92936577b45be40716e/bild-201-5630x3165v1.jpeg "Das große Interesse der Besucher an der holmlosen Engel E-Victory 120 zeigt die hohe Relevanz prozesssicherer Lösungen für die Verarbeitung von Feststoffsilikon mit integrierter Automation. (Bild: Engel)")

:quality(80)/p7i.vogel.de/wcms/02/30/02306299c3bdf32e7b856bc4e0d205bf/tempro-20basic-20120-6635x3732v1.jpeg "Mit dem 3,5\"-TFT-LCD-Farbdisplay ist das Bedienen der Tempro basic Temperiergeräte noch einfacher. (Bild: Wittmann Gruppe)")

:quality(80)/p7i.vogel.de/wcms/4b/5b/4b5bc2686b3643dd079a03b312ee0608/reifen-labor-abrieb-1536x864v1.jpeg "Entwickelt wird im Zuge des Projekts „Teris“ eine Technologieplattform zur Erzeugung realitätsnahen

Gummiabriebs, dessen Analyse für Material- und Reifenentwicklungen und die Prognose für die digitalisierte Fahranalyse genutzt werden. (Bild: GPT Image Editor)")

:quality(80)/p7i.vogel.de/wcms/3b/9d/3b9d2095a8ebe7a56d7af8b1bc838d65/vdwf-azubi-up-01-5a70602339-1200x675v1.jpeg "Ziel der neuen online-Reihe des VDWF ist es, junge Talente frühzeitig abzuholen und sie mit Wissen für die Praxis zu stärken. (Bild: VDWF)")

:quality(80)/p7i.vogel.de/wcms/60/9d/609d1bf747c52a8a56a2f6ddf2144b43/deguma-walzwerk-aufmacher-367x206v1.jpeg "Ein Walzwerk nach der Überholung (Bild: Deguma)")

:quality(80)/p7i.vogel.de/wcms/43/4e/434e4c7968383b54a583cd5f88bf1c7a/maddox-ai-bildschirmmockup-wire-quality-300dpi-2480x1395v1.jpeg "Bereits kleinste Änderungen im Prozess können sichtbare Veränderungen auf der Produktoberfläche erzeugen. Diese Effekte sind technisch meist unkritisch, erschweren aber die automatisierte Inspektion erheblich. (Bild: Maddox AI)")

:quality(80)/p7i.vogel.de/wcms/23/34/23343ab8023801ac334b2f06fdeae24f/remberg-visual-copryright-remberg-5304x2983v1.png "Damit Künstliche Intelligenz echten Mehrwert schaffen kann, braucht sie eine saubere, vollständige und zugängliche Datenbasis. (Bild: Remberg)")

")

:quality(80)/p7i.vogel.de/wcms/34/93/34933d30d76ad6944208eca44d680df5/wdk-pressefoto-20michael-20klein-1920x1080v1.jpeg "WDK-Präsident Michael Klein: Die neue geopolitische Krise hat das Potenzial, in Deutschland die Gummiwertschöpfungskette vor existenzielle Herausforderungen zu stellen. (Bild: WDK)")

:quality(80)/p7i.vogel.de/wcms/67/a9/67a9f6d69203a1e7ec824690c3cf59b1/bild-201-5480x3083v1.jpeg "Mehr als 200 Branchenvertreter kamen Ende April zum Tag der Kautschukindustrie 2026 ins Steigenberger Hotel Am Kanzleramt in Berlin. (Bild: WDK/Boris Trenkel)")